Informático rico Informático pobre

- Introducción

- Maximizar el ahorro para combatir la inflación

- Cochazo nuevo con financiera, de 100 a 0 en 3 segundos

- Usa tarjetas de crédito, sin usar el crédito

- Como ganar 200.000 euros con un cambio en tu hipoteca

- ¿Y cómo gano un 10% anual?

- Conclusiones

1. Introducción

El título de este tutorial es un cameo a uno de los libros de finanzas más vendidos en todo el mundo «Padre rico Padre pobre», del que tenéis una reseña en este link.

En esta serie de tutoriales voy a desvelarte mi plan para ser millonario en 20 años, jubilarme y vivir de las rentas. Es un plan que cualquiera puede replicar, sobretodo si eres informático, ya que estás en un sector con unos ingresos medio-altos y además predecibles.

Vamos a sacar una serie de tutoriales en los que voy a contar mi experiencia y voy a detallar como consigo sacarle el máximo partido a mis ingresos. Empezaremos por lo básico, cómo y qué técnicas utilizo yo para ahorrar más. Hablaremos de hipotecas, en concreto, te voy a contar mi plan para ganar 6 cifras, simplemente cambiando el tipo de hipoteca que tengo. También te daré pequeños trucos para ahorrar mes a mes, que a años vista es el equivalente a haber recibido cuantiosas pagas extra.

Estos tutoriales van a ser muy básicos y con ejemplos reales, con nombre y apellidos. No va a ser el típico tocho que te leas y por tu economía, o por tu situación no puedas sacar nada. Te aseguro que alguna medida vas a poder empezar a aplicar desde ya.

2. Maximizar el ahorro para combatir la inflación

Vivímos en un mundo con una economía inflacionaria, eso quiere decir que cada vez con el mismo dinero compras menos cosas. Ahora mismo en España la inflación es del 7,6%. Esto es una burrada. Es el equivalente a que si tienes 10.000 euros en el banco, este año te quitasen 760€. Como esto la gente no lo aceptaría de tan buen grado, se usa un sinónimo más sútil, que es la subida de precios, y así, la gente sigue viendo el mismo número en el banco y no se siente robada. Es como cuando te roban el móvil en un bar sin que te des cuenta.

Con el tiempo he ido desarrollando una técnica que se basa en comprar lo que yo quiero pero pagando menos. Es decir, que si los objetos que quiero cuestan 50 euros, mi objetivo es conseguirlos por 45 o menos. ¿Cómo lo hago?.

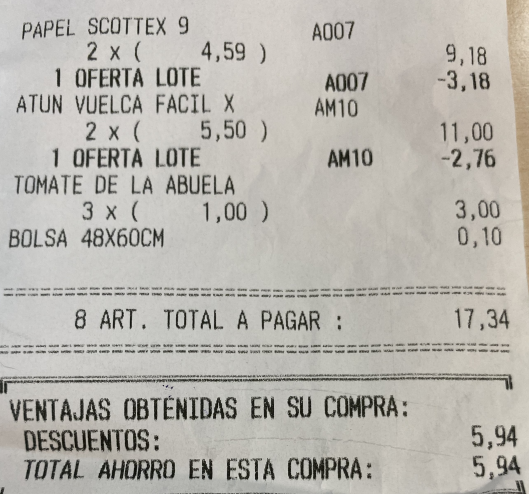

Tengo una lista de objetos que compro muy a menudo y de forma recurrente y que son caros. Y tengo identificados los supermercados que a veces los venden de oferta. En concreto los 3 más importantes de mi lista, y con los que consigo más ahorro son: Aceite de oliva virgen extra Carbonell, Papel Megarollo de Scottex y el atún en aceite Calvo. Y el supermercado que suele tener 3×2, o segunda unidad al 50%, o incluso al 70% es Carrefour.

Una imagen vale más que mil palabras, así que aquí te dejo el ticket del otro día.

Y a parte de esto me dieron un vale de 5€ para compras superiores a 30€, que en caso de necesitar algo y usarlo es aun más ahorro. Solo con esta compra he conseguido un descuento directo del 25%, y si gasto el vale porque tengo que volver, otro descuento del 15%.

2.1. Revisa facturas y suscripciones

En mi caso mis facturas más importantes sobre las que puedo hacer algo son las de internet, electricidad y suscripciones varias.

Yo estaba con Pepephone con fibra de 600 megas. ¿Necesito 600 megas?. No. Pues me he bajado a 300 megas, que veo streaming en 4K sin problemas y me ahorro 15 euros al mes.

Mi compañía eléctrica era Aldro, que me estaba sablando una media de 0,26 céntimos por Kw/h. Me he cambiado a Naturgy, a una tarifa que han dejado de ofrecer desde hace 1 mes aproximadamente, que se llamaba compromiso 24 meses, donde pago 0,15 céntimos el KW/h a cualquier hora, cualquier día.

Y después de comprobar que mis ojos no notan la diferencia entre 4K y HD estoy a punto de bajar netflix a la tarifa de HD y ahorrarme otros 5 euros al mes.

Con esto pretendo decirte, que para ser millonario tienes que empezar por reducir tus gastos, y ya veremos más tarde que hacer con este dinero sobrante.

Si no estás dispuesto a invertir tiempo en revisar tus tarifas de luz, suscripciones a gimnasio, revistas, servicios de streaming, internet… te recomiendo que dejes de leer, esto no es para ti.

3. Cochazo nuevo con financiera, de 100 a 0 en 3 segundos

Cuando veis a alguien en su flamante coche nuevo de +40000 euros… ¿Veis una persona que ha triunfado?, una persona que ¿es más feliz? Yo veo una persona +40.000 euros más pobre.

No quiero dejar pasar ni un párrafo más sin recordar que esto es mi opinión personal, mi camino y mi mentalidad para alcanzar la riqueza y no tienes por qué compartir todo o parte de lo que yo pienso.

Hace no más de un año yo también veía un éxito económico tener un cochazo. Creo que nos pasa a muchos, sobretodo los que venimos de familias que no han tenido esos cochazos. Pero en la vida lo bueno es aprender, evolucionar y cambiar de opinión.

No hay mayor despilfarro que comprar un activo que se devalúa. Bueno sí que lo hay, comprar un activo que se devalúa endeudándote con una financiera y pagando intereses superiores al 7%. Eso sí que es acelerar hacía la pobreza en 3 segundos.

Este apartado es uno de los más importantes del tutorial porque es donde más gente falla, y es clave que lo vuelvas a releer cuando se hayan publicado el resto de tutoriales financieros. Cuando te enseñe el valor que le puedes sacar a 20.000€, vas a ver que comprar un coche, encima endeudándote es perder años en la consecución de tus objetivos económicos.

Quiero acabar diciendo que cuando estés en el punto donde no tienes deudas, y tienes un patrimonio que te genera intereses suficientes para vivir, o un salario con el que vives plenamente desahogado, y te gustan los coches y te compras un Ferrari, ¡olé!. Yo también pienso hacerlo. Pero no estoy en ese punto, ni este tutorial va dirigido a esa gente, sino a los que estamos de camino a ese estado de libertad financiera.

De hecho en el siguiente tutorial te voy a recomendar como comprarte un cochazo, o una casa exáctamente como lo harían los ricos, sin perder capital, sin desinvertir nuestro dinero, pagando el mínimo de impuestos y a un interés muy bajo, alejado de financieras típicas.

4. Usa tarjetas de crédito, sin usar el crédito

La primera regla de las tarjetas de crédito es casi la única regla de las tarjetas de crédito y es no usar el crédito.

A día de hoy existen tarjetas de crédito con muchas ventajas, te dan puntos que puedes canjear en vuelos, supermercados, gasolineras. Solo deberías tener aquellas cuyas ventajas vayas a utilizar, y que además se puedan configurar de tal manera que pagues todo lo que has gastado o en el momento o a final de mes con un 0% de intereses para no incumplir la única regla de las tarjetas de crédito.

En este tutorial quiero mojarme, así que te voy a recomendar una. Se trata de la tarjeta de crédito del carrefour. (Aclarar que no trabajo en carrefour, ni conozco a nadie que trabaje en Carrefour, ni me han pagado, de hecho me han denegado esta tarjeta, y aún así la recomiendo porque me parece muy buena). Sus ventajas más importantes es que te devuelven un 1% de tus gastos en los supermercados, aunque no hayas efectuado ese gasto en el supermercado. Otra forma buenísima de combatir la inflación. Y para los que tengan la suerte de tener una gasolinera de carrefour cerca, te devuelven un 8% de la gasolina que eches, también para compras en el supermercado. Un 8% !!! Con lo cara que está ahora la gasolina. Si no te pilla cerca también tiene acuerdo con Cepsa, y te devuelven un 4%. Esto entre otras ventajas que no son tontería, como un 5% en la factura de gas y luz si tienes Iberdrola. Y ya paro con las ventajas, podéis ver más detalles en la web de la tarjeta.

5. Como ganar 200.000 euros con un cambio en tu hipoteca

En apenas un par de semanas tendrá lugar la reunión de marzo de la FED de Estados Unidos, lo que viene a ser el equivalente en Europa al Banco Central Europeo. No dejan de salir noticias donde gobernadores de la reserva federal están abiertos no solo a una subida del 0,25% como se suelen hacer de forma habitual, sino directamente del 0,5% del tirón. Todo el mercado está muy nervioso pero no parece haber otra solución a la inflación del 7,7% de Enero de 2022 en EEUU. Hay distintos analistas incluso el presidente de la FED de Philadelphia que sugieren incluso 4 subidas de tipos, que si son del 0,25% dejarían los intereses en un 1% en este mismo año.

Tanto si estás invirtiendo en América, ya sea en acciones o índices o no tengas nada, voy a resumirte por qué está subida te va a afectar.

- Al subir los intereses, suben los rendimientos del bono a 10 años de Estados Unidos, con lo que hay muchos inversores más conservadores que venden acciones para comprar bonos, con lo que las acciones de media bajan.

- Si tienes acciones de empresas que tienen deuda, al subir los intereses estas empresas tienen que dedicar más dinero a pagar la deuda, entonces el beneficio neto baja, al igual que las previsiones de futuro, lo que hace que la acción baje.

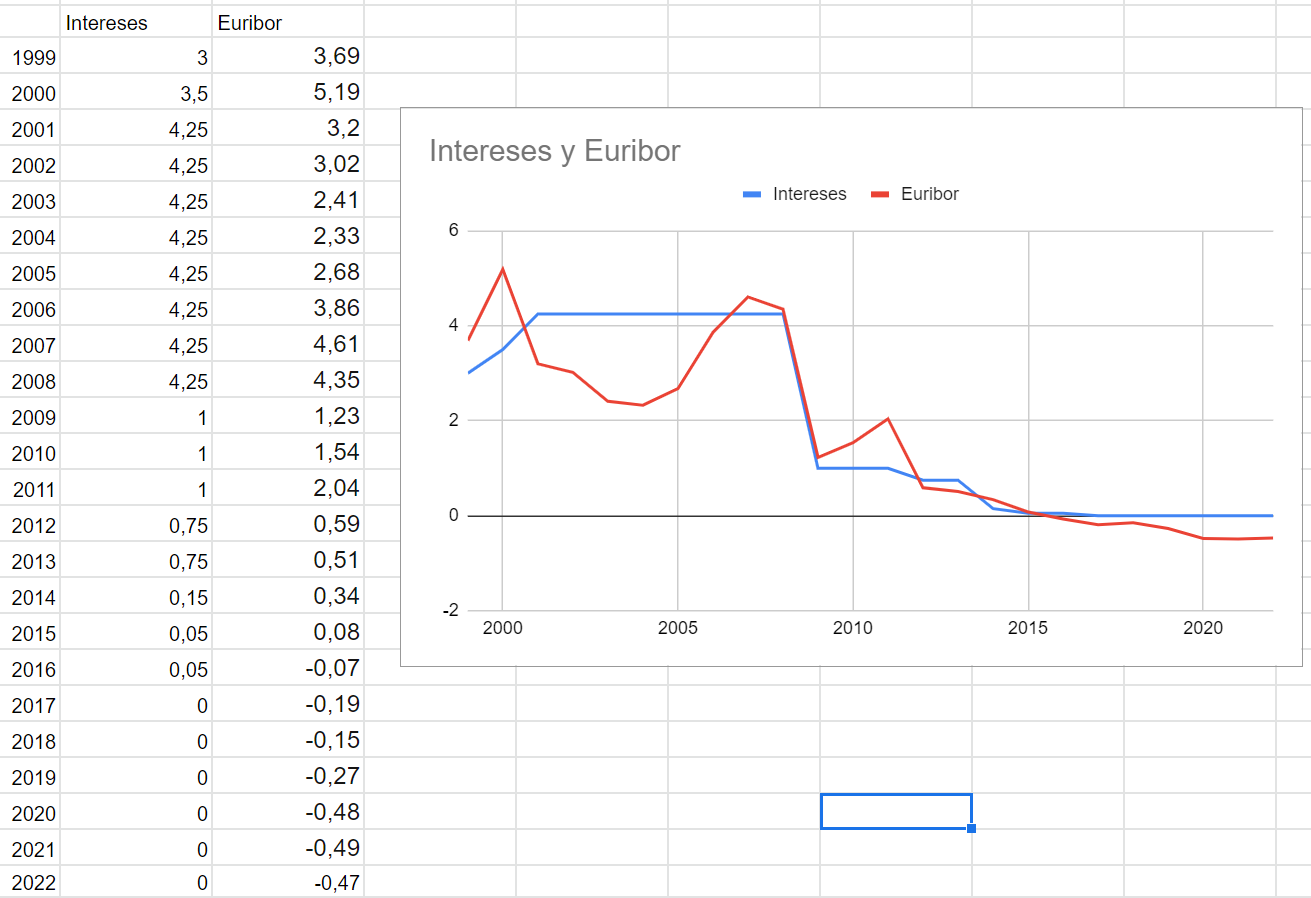

Y voy al grano, si tienes hipoteca, ya sabemos que Europa siempre mira de lado a EEUU, y aquí tenemos también una inflación media del 5%, y en España de más del 6%. Esto hace más que probable que dentro de poco suban los intereses. Y yo me he preguntado, si suben los intereses, ¿no sería normal que subiera el Euribor?. No he encontrado en internet ninguna gráfica comparando dichos valores, pero si he encontrado dichos valores en Idealista y los ratios de interés de la zona euro. Con ello me he creado un excel y la siguiente gráfica.

El Euribor solo tiene 20 años de historia prácticamente así que no sabemos del todo a ciencia cierta como puede comportarse, pero desde luego con los datos que tenemos hasta ahora, parece haber una correlación al menos de que cuando los intereses suben, el euribor sube, y cuando baja, el Euribor baja en cierta medida.

Y por fin llegamos a como ganar 6 cifras con un cambio en tu hipoteca. Supongamos que tenemos una hipoteca de unos 120.000 euros, nos quedan por pagar 13 años y nuestra cuota es de unos 815€ al mes. Si tu caso no es este, solo tienes que cambiar los números. Este escenario es uno que se parece al de un buen amigo mio. Esta hipoteca estaría al 0,99% de intereses + Euribor, y si hacéis las cuentas 815*13*12 = 127.000 € que acabas pagando. Unos 7000€ de intereses.

Como ahora los intereses están bajísimos en Europa, investigo por internet y me topo con la hipoteca del OpenBank al 1,45% TAE. Hago una simulación y me pone que esta hipoteca se quedaría en 470€ al mes aprox durante 25 años. Es decir que de entrada 470*25*12 = 141.000 €. 14.000€ más cara que la hipoteca variable, siempre y cuando el Euribor se mantenga donde está (lo que a mi no me parece probable). No está tan claro que opción de las anteriores es mejor, ya que si sube mucho el Euribor, podríamos acabar pagando más al final.

Pero ¿dónde está la ganancia entonces?. Bueno pues básicamente tengo 2 escenarios. En el primer escenario tengo 0 euros extra para invertir durante 13 años, y luego al terminar la hipoteca contaría con 815€ al mes durante 25 – 13 = 12 años. En el segundo escenario tengo 815 – 470 = 345€ al mes durante 25 años.

Como no tengo una bola de cristal voy a ver si yo con ambas cantidades de dinero soy capaz de hacer algo que no sea tenerlo en el banco y perder todos los años de media un 3%.

Voy a introducir los datos en una calculadora de interés compuesto suponiendo que fuera capaz de sacar una rentabilidad del 10% a mi dinero.

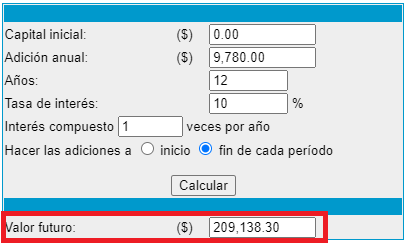

Si me quedo con la hipoteca variable el escenario es el de abajo

La cantidad de inversión anual para el escenario 1 es 815 * 12 meses = 9780€ al año. He elegido pagar al final de cada año porque es más realista que la opción de pagar a principio de año, ya que esta cantidad no la tienes disponible a principio del año. La idea es invertir mes a mes, con lo que esta cantidad es incluso pesimista.

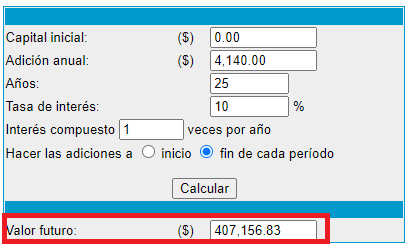

Y si me cambio a la hipoteca fija tengo el siguiente resultado.

Aquí tengo 815€ – 470€ = 345€ al mes durante 25 años o 4140€ más al año. Como veis son escenarios bastante distintos.

La diferencia son 200.000 euros. Y esto es la diferencia entre los ricos, que se endeudan a bajos tipos de interés (como tu hipoteca) con la idea de invertir y generar más dinero. El pobre en cambio, en vez de generar riqueza se centra en amortizar hipoteca (que por debajo del 2% de interés es una deuda buenísima) para pagar algo menos de los 14.000 euros, con una ganancia de 5000€? en 25 años? Yo esto lo defino como alergia total y absoluta al dinero. Lo siento, pero he de ser claro y tengo una mala noticia, si amortizas hipoteca, en vez de invertir ese dinero sobrante, eres alérgico al dinero.

En una economía inflacionaria como la nuestra, donde el dinero se devalua un 3% de media anual, tener una deuda al 1,45%, y pagar esa cantidad en 25 años, es ganar un ~1,55% de dinero, ¡ SIN HACER NADA !. Deberías pagar mucho más de esos 14.000 euros. Pedir una hipoteca hoy a menos del 2% de interés es directamente ganar dinero.

Ahora ya sabes como funciona el interés compuesto. Quizás veas con otros ojos los 5 euros de ahorro de Netflix de puntos anteriores si te fijas lo que pueden hacer por ti en 20 años para tu plan privado de jubilación.

Esta calculadora es mi biblia. La uso para todo. Solo con lo que he explicado en los puntos anteriores planeo conseguir en los 19 años que me quedan para completar mi plan de jubilación más de 300.000 euros. Y los voy a conseguir a base de ahorrar en Carrefour, reducir gastos que no uso y son innecesarios, cambiarme la hipoteca a más años y coger un coche de renting más barato y no uno de marca premium. Hasta este punto no he necesitado invertir ni 1 solo euro que no estuviera gastando antes en otra cosa.

6. ¿Y cómo gano un 10% anual?

Y esta es una parte importantísima, sin embargo es donde el 95% de las personas leyendo este tutorial acabarán su camino a su primer millón, puesto que ese millón no se consigue sin hacer nada, no aparece en tu congelador de madrugada tras encender una vela, ni se consigue haciendo nada, hay que hacer cosas.

A la pregunta de: ¿Quieres ser millonario? Estoy convencido que un 100% diría que sí. Pero estoy igual de convencido que a la pregunta ¿y que estás dispuesto a empezar a hacer para ser millonario? El 95% de las personas contestaría que absolutamente nada. Ni siquiera leer un artículo de inversión indexada de 10 minutos, ni conocer que es un índice, ni saber que es inversión pasiva. Cero. Estoy dispuesto a hacer cero.

Y aunque ya os he dado en el anterior párrafo unas pinceladas de por donde van los tiros de como conseguir ese 10%, lo voy a dejar en detalle para el siguiente tutorial. Sino este tutorial sería muy largo. Diré exactamente que banco Español uso y exactamente en que invierto yo para conseguirlo, con pelos y señales. A parte de otras ideas de inversión que también practico.

7. Conclusiones

Si eres del 5% de los que de verdad está dispuesto a educarse financieramente, a leer un libro, a ganar de verdad tu primer millón, lo primero en lo que debes invertir es en conocimiento, y te voy a recomendar que leas Un paso por delante de Wall street.

Es un libro fácil de leer y para principiantes totales que no tengan ni idea. Fue el primer libro que me leí, y a mi personalmente me dio el conocimiento necesario para saber lo que estaba haciendo. Fue después de leer el libro cuando empecé a invertir.

Lo que me ha enseñado este libro a mí personalmente es lo siguiente:

- Que la economía americana(puedes extrapolarlo a la economía mundial) crece a largo plazo con sus subidas y sus bajadas.

- Que el mejor momento para invertir son las bajadas, y que no hay que temerlas, sino casi todo lo contrario, aprovecharlas.

- Que invertir mes a mes en un índice de forma pasiva reduce muchísimo el riesgo de la inversión y a la larga es muy rentable.

- Que invertir en acciones es lo más rentable (el libro va sobre esto en su mayoría), pero requiere conocimientos que aun no tengo, y el libro no los explica en profundidad.

- Y lo más importante. Cómo funciona el mercado y la psicología y mentalidad que TIENES que tener para invertir en él, saber qué estás haciendo y por qué. Sin esta mentalidad ni 10.000 libros de inversión te harán ganar dinero invirtiendo.

Alberto tienes deducción por vivienda habitual en tu renta? Si cambias de hipoteca la pierdes. Si cambias, tendrás mas cashflow, que lo mismo le sacas más rendimiento., pero ojo a ese detalle si se te ha pasado.

Muy buena esa apreciación Alejandro, en mi caso no me deduzco nada, pero si lo hiciera me pensaría 2 veces la novación de la hipoteca la verdad. Por cierto me comenta algún compañero que la tarifa de Naturgy aún se puede contratar, dejo por aquí el link por si a alguien le interesa: https://www.naturgy.es/hogar/luz/tarifa_compromiso

Buenas

La gente no es que quiera ser rico, es que quiere libertad y alejarse de la escasez.. eso se puede conseguir fácilmente si tienes una profesión como la tuya (y la mía).

Yo vivo en un piso precioso cerca del mar, (en dónde quería jubilarme pero con 41 años) y ahorro unos 1800 euros al mes después de pagarlo todo.

Mucha gente se centra más en tener vienes inmuebles, acciones, etc.. para ganar lo mismo que puedes ganar trabajando en lo que te gusta, desde donde te gusta y con los horarios que más o menos quieras… es decir, no hace falta esperar a tener todo eso pagado para vivir como uno quiere. (también te recuerdo que no somos inmortales y la vida pasa)

https://www.youtube.com/watch?v=0ysspc7Mlyk

https://www.youtube.com/watch?v=-MFQr3hLecE

Saludos